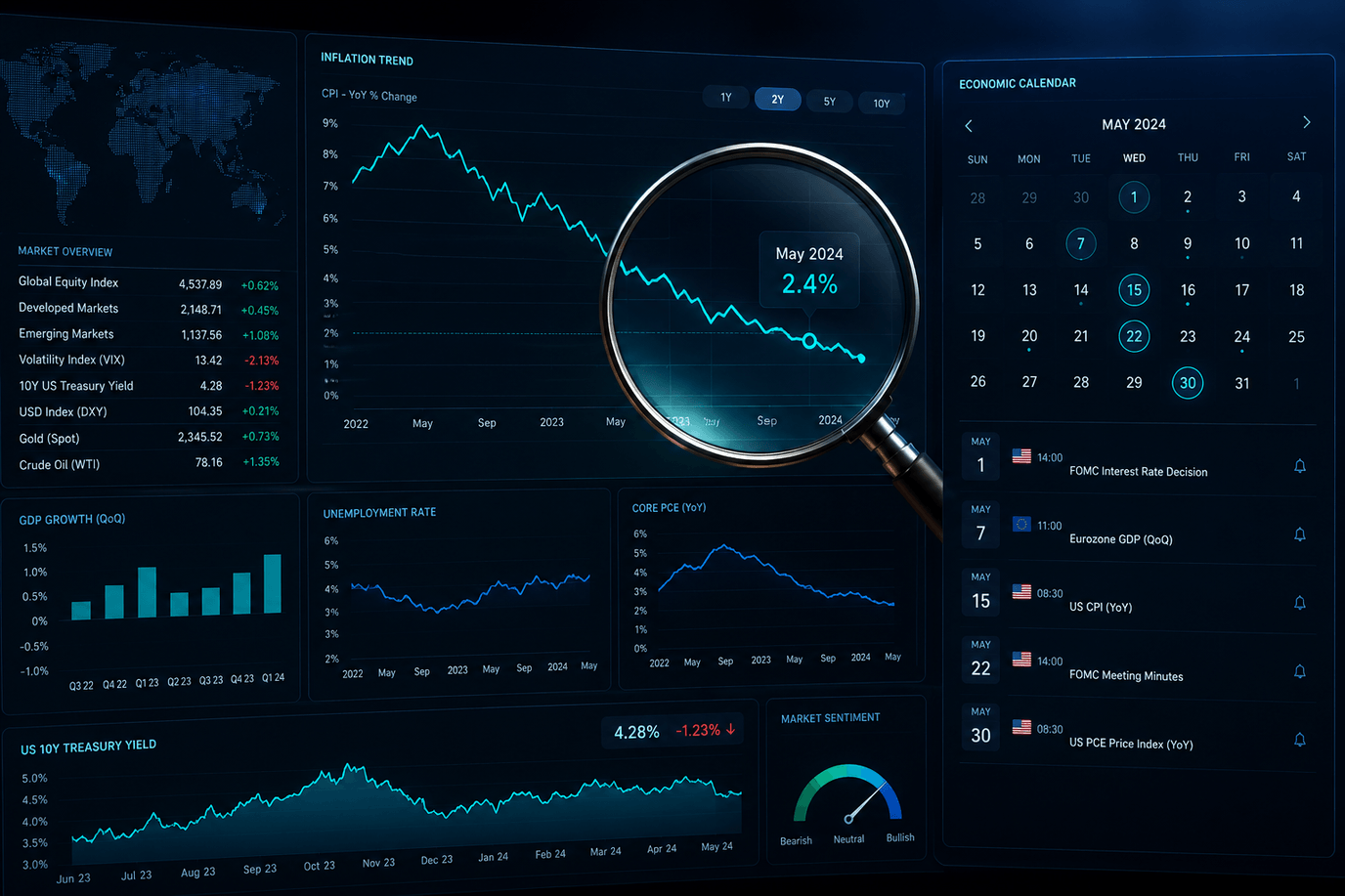

الخبر: تتّجه أنظار الأسواق إلى بيانات مؤشّر نفقات الاستهلاك الشخصيّ (PCE) لشهر مايو — المقياس المفضّل للاحتياطيّ الفيدراليّ — والقراءة النهائيّة للناتج المحلّي الإجماليّ للربع الأوّل، المقرّرَين نهاية هذا الأسبوع (الخميس 25 والجمعة 26 يونيو)، تليهما توقّعات تضخّم جامعة ميشيغان يوم الجمعة.

السياق: تتوقّع تقديرات السوق ارتفاع مؤشّر PCE الكلّي 0.5% شهريًّا إلى 4.1% سنويًّا، والأساسيّ 0.3% شهريًّا إلى 3.4% سنويًّا. وتأتي هذه البيانات بعد أيّامٍ فقط من تشدّد الفيدرالي وإلغائه التوجيه المستقبليّ، ما يضاعف وزنها في تأكيد المسار أو تليينه.

الأثر: قراءةٌ أعلى من المتوقّع تعزّز المسار المتشدّد ⇒ دولارٌ أقوى وضغطٌ أكبر على الذهب والكريبتو؛ بينما قراءةٌ ليّنة قد تمنح ارتدادًا مؤقّتًا للأصول الخطرة. التقلّب مرشّحٌ للارتفاع حول التوقيتَين، خاصّةً مع حساسيّة السوق المرتفعة للبيانات بعد إلغاء التوجيه.

قراءة أُسس ماركتس: البيانات لا تُقرأ بمعزلٍ بل مقابل التوقّع؛ «المفاجأة» — أي الفرق عن المتوقّع — هي ما يحرّك السوق، لا الرقم المطلق. الاستعداد لكلا السيناريوهين أهمّ من ترجيح أحدهما مسبقًا. تحليلٌ تعليميّ لمتابعة السياق، وليس توصية تداول.

تحليل مفصل: ماذا يعني هذا للسوق؟

PCE لمايو (المقياس المفضّل للفيدرالي) والناتج المحلّي النهائيّ للربع الأوّل الخميس–الجمعة، تليهما توقّعات تضخّم ميشيغان؛ التوقّعات: PCE كلّي 0.5% شهريًّا (4.1% سنويًّا) وأساسيّ 0.3% (3.4%).

البيانات تأتي بعد أيّامٍ من تشدّد الفيدرالي وإلغاء التوجيه المستقبليّ، فتكتسب وزنًا مضاعفًا في تأكيد المسار أو تليينه.

البيانات تُقرأ مقابل التوقّع لا بمعزلٍ؛ «المفاجأة» هي ما يحرّك السوق. الاستعداد لكلا السيناريوهين أهمّ من ترجيح أحدهما مسبقًا.

البيانات لا تُقرأ منفصلة

الأهم هو الفرق بين القراءة والتوقعات وكيف يغير ذلك نظرة السوق للفائدة والتضخم والنمو.

رد الفعل أهم من الرقم

قد يأتي الرقم قويًا لكن السوق يرتفع إذا كان قد سعّر الأسوأ مسبقًا.

- PCE الأساسيّ مقابل توقّع 3.4% سنويًّا

- القراءة النهائيّة للناتج المحلّي للربع الأوّل

- توقّعات تضخّم جامعة ميشيغان

- ردّ فعل الدولار والذهب على المفاجأة