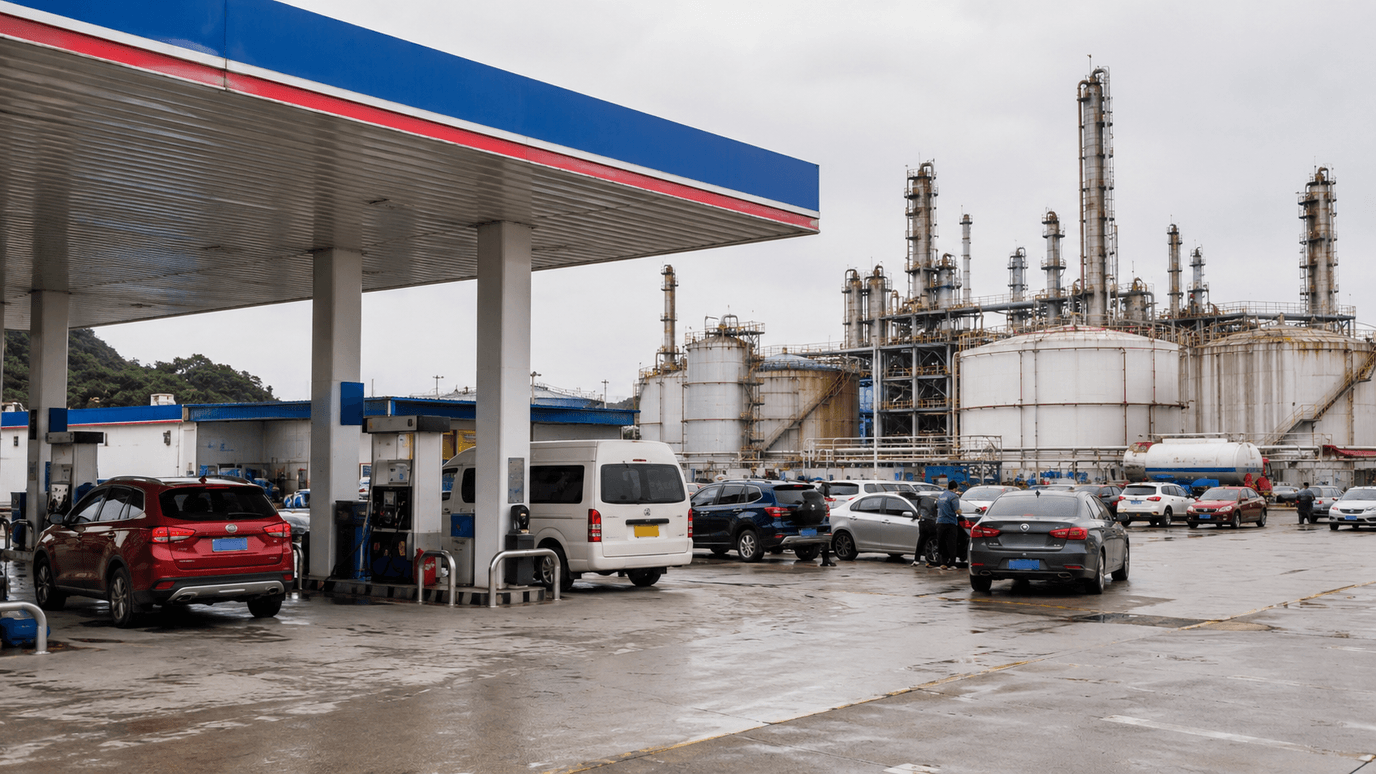

الخبر: رغم تحسّن إمدادات الخام، يشير تحليلٌ لرويترز إلى أنّ سوق الوقود المكرّر في آسيا ما زال مشدودًا. فصادرات الوقود — الديزل ووقود الطائرات والبنزين — لا تزال أقلّ من مستويات ما قبل الحرب، والمخزونات المنخفضة تبقي الأسعار مدعومة رغم هدوء الخام.

السياق: هذه تفرقةٌ جوهريّة بين «الخام» و«المنتجات المكرّرة». قد يتراجع سعر البرميل بينما تبقى أسعار الديزل والبنزين مرتفعةً بسبب اختناقاتٍ في التكرير وضعف المخزونات. وهذا يفسّر لماذا قد لا يشعر المستهلك بهبوط النفط فورًا على المضخّة، ولماذا يبقى الضغط التضخّميّ من الطاقة قائمًا جزئيًّا.

الأثر: ضيق سوق الوقود يدعم هوامش التكرير (Crack Spreads) ويبقي جزءًا من ضغط الطاقة على التضخّم حيًّا، حتى مع تراجع الخام. هذا متغيّرٌ مهمّ للبنوك المركزيّة التي تراقب التضخّم، وللشركات كثيفة استهلاك الوقود مثل الطيران والشحن.

قراءة أُسس ماركتس: لا تساوِ بين «هبوط الخام» و«رخص الوقود» — فبينهما طبقة التكرير والمخزونات. متابعة هوامش التكرير ومخزونات المنتجات تعطي صورةً أدقّ لأثر الطاقة على التضخّم من سعر البرميل وحده. تحليلٌ تعليميّ لمتابعة السياق، وليس توصية تداول.

تحليل مفصل: ماذا يعني هذا للسوق؟

تحليل رويترز: تحسّن إمدادات الخام في آسيا لا يرافقه انفراجٌ في الوقود المكرّر؛ صادرات الديزل والبنزين ووقود الطائرات دون مستويات ما قبل الحرب والمخزونات منخفضة.

تفرقةٌ بين الخام والمنتجات: قد يهبط البرميل بينما يبقى الديزل والبنزين مرتفعَين بسبب اختناقات التكرير وضعف المخزونات — فيبقى جزءٌ من ضغط الطاقة على التضخّم.

لا تساوِ بين هبوط الخام ورخص الوقود؛ راقب هوامش التكرير ومخزونات المنتجات لقراءةٍ أدقّ لأثر الطاقة على التضخّم.

البيانات لا تُقرأ منفصلة

الأهم هو الفرق بين القراءة والتوقعات وكيف يغير ذلك نظرة السوق للفائدة والتضخم والنمو.

رد الفعل أهم من الرقم

قد يأتي الرقم قويًا لكن السوق يرتفع إذا كان قد سعّر الأسوأ مسبقًا.

- مخزونات الديزل والبنزين ووقود الطائرات

- هوامش التكرير (Crack Spreads)

- صادرات الوقود الآسيويّة مقابل ما قبل الحرب

- أثر ضيق الوقود على التضخّم والطيران والشحن